Představenstvo ŽIVA zemědělská obchodní, a.s., Klášterec nad Orlicí čp. 120 IČ 60917598 (Zápis v OR Krajského soudu v Hradci Králové 19. 1. 1995 odd. B vložka 1180) svolává řádnou valnou hromadu na 23. 5. 2025 od 17.00 hod. v sokolovně v Klášterci n. Orlicí

Program jednání:

1. Zahájení, kontrola usnášeníschopnosti

2. Volba předsedajícího VH, sčitatelů, ověřovatelů, zapisovatele

3. Zpráva o činnosti představenstva a.s. a hospodaření

4. Výsledek hospodaření, řádná účetní závěrka, návrh na rozdělení hospodářského výsledku

5. Zpráva dozorčí rady, výrok auditora

6. Schválení:

Odst. A Zprávy o činnosti představenstva a hospodaření

Odst. B Schválení výroční zprávy a účetní závěrky za rok 2024

Odst. C Návrhu na rozdělení hospodářského výsledku a jiných vlastních zdrojů

Odst. D Zprávy dozorčí rady

7. Změna stanov společnosti ŽIVA zemědělská obchodní, a. s.

8. Závěr

Rozhodný den: Rozhodným dnem k účasti na valné hromadě (dále jen VH) je 23. 4. 2025. Význam rozhodného dne k účasti na VH spočívá v tom, že právo účastnit se řádné VH a vykonávat na ní práva akcionáře, má osoba, která bude k rozhodnému dni uvedena v seznamu akcionářů vedeného v sídle společnosti.

Prezentace od 16:30 hod.

Akcionáři, kteří se osobně zúčastní VH, prokáží u prezence svoji totožnost. V případě zastupování akcionáře se zmocněnec prokáže plnou mocí. Z této plné moci musí být zřejmé, v jakém rozsahu je zmocněn zastupovat.

Upozornění:

Pozvánka na VH a náležitosti související s VH, včetně listin stanovených zákonem, jsou uveřejněny na www.akcionari.ziva.cz. Společnost umožní každému akcionáři, aby v pracovních dnech v době od 8:30 do 15:00 hod nahlédl v sídle společnosti zdarma do návrhu změny stanov.

Návrhy usnesení k jednotlivým bodům pořadu VH konané 23. 5. 2025 a jejich zdůvodnění:

K bodu 2 pořadu:

Návrh usnesení:

VH volí řídícího VH: Ing. Oldřicha Žďárského, České Petrovice 70;

– zapisovatele: Ing. Pavlu Fišerovou, Klášterec nad Orlicí čp. 247;

– osoby pověřené sčítáním hlasů (skrutátoři):

Jana Luxová, České Petrovice 50,

Stanislav Krögler, U Kunvaldu 514, Žamberk,

– ověřovatelé zápisu budou navržení až z přítomných akcionářů na VH.

Zdůvodnění:

Návrh na obsazení orgánů VH vychází z požadavků zákona a dosavadní praxe společnosti. Navrhované osoby jsou považovány s ohledem na jejich kvalifikaci a praxi za vhodné kandidáty. Ověřovatelé zápisu budou navrženi až z akcionářů přítomných na VH.

K bodu 6 pořadu:

K bodu 6 odst. A

Návrh usnesení:

VH schvaluje zprávu o činnosti představenstva a hospodaření a.s. za rok 2024.

Zdůvodnění:

Předkládání zprávy o činnosti představenstva a hospodaření a.s. vychází z dosavadní praxe. Jako statutární orgán a.s. považuje za svoji povinnost seznámit akcionáře se svou činností a výsledky. Ve zprávě jsou uvedeny podstatné skutečnosti z činnosti představenstva a.s. v roce 2024. Zpráva odráží možnosti, záměry a perspektivy společnosti.

K bodu 6 odst. B

Návrh usnesení:

VH schvaluje výroční zprávu a řádnou účetní závěrku ŽIVA zemědělská obchodní, a. s. za účetní období od 1. 1. 2024 do 31. 12. 2024.

Zdůvodnění:

Představenstvo ŽIVA zemědělská obchodní, a.s. má povinnost zajišťovat řádné vedení účetnictví a předkládat VH ke schválení. Účetní závěrka je tvořena Rozvahou k 31. 12. 2024, Výkazem zisku a ztrát, Přehledem peněžních toků k 31. 12. 2024 a Přílohou k účetní závěrce. Ve zprávě o výsledcích hospodaření jsou zachyceny hodnotové údaje a faktický ekonomický výsledek hospodaření. Je předkládán návrh usnesení na základě výroku auditora a na jeho důkladném seznámení se s účetnictvím společnosti, kdy konstatuje, že účetní závěrka zachycuje a podává věrný obraz aktiv a pasiv, nákladů a výnosů k 31. 12. 2024.

K bodu 6 odst. C

Návrh usnesení:

VH schvaluje návrh na rozdělení hospodářského výsledku a jiných vlastních zdrojů ve výši 4.803 tis. Kč za období od 1. 1. 2024 do 31. 12. 2024 takto:

– na odvod do FKSP 150 tis. Kč;

– podíl na zisku (dividendy) akcionářům ve výši 353 tis. Kč;

– zbytek ponechat jako nerozdělený zisk.

Zdůvodnění:

Představenstvo navrhuje VH pro zajištění funkce Fondu kulturních a sociálních potřeb (FKSP) jeho doplnění částkou ve výši 150 000,– Kč. FKSP je určen k financování benefitů pro zaměstnance a má motivační efekt, jak pro stávající, tak pro zájemce o práci v ŽIVĚ zemědělské obchodní, a. s. Dále je navrhována výplata dividendy ve výši 5,– Kč po zdanění na jednu akcii. Dosažený hospodářský výsledek za rok 2024 a finanční stabilita společnosti umožňuje, aby byla vyplacena dividenda. Výplatou dividendy nedojde k ohrožení likvidity společnosti. Zbytek je navrhováno ponechat jako nerozdělený zisk.

Splatnost dividendy je 1. 10. 2025 na bankovní účet akcionáře vedený v seznamu akcionářů. Jiný způsob výplaty dividend než na bankovní účet, zákon neumožňuje. Rozhodný den pro výplatu dividendy bude shodný s rozhodným dnem pro účast na VH.

K bodu 6 odst. D

Návrh usnesení:

VH schvaluje přednesenou zprávu dozorčí rady.

Zdůvodnění návrhu: Zpráva dozorčí rady vychází z dosavadní praxe společnosti.

K bodu 7 pořadu: Změna stanov.

Číslování níže uvedených článků odpovídá stávajícím platným stanovám z 2. 5. 2014.

Návrh usnesení:

VH schvaluje předložený návrh na změnu stanov ŽIVA zemědělská obchodní, a. s.

Zdůvodnění:

Poslední úprava stanov a.s. byla 2. 5. 2014. Od té doby proběhla novelizace Zákona č. 90/2012 Sb. o obchodních korporacích (dále jen ZOK). Je potřeba upřesnit předmět podnikání společnosti tak, aby byl v souladu s výše uvedeným zákonem v pozdějším znění, zároveň využít k odstranění duplicity se ZOK a umožnit komunikaci s akcionáři včetně odesílání pozvánek elektronickou poštou.

V článku 4 se navrhuje vypustit ve stávajících stanovách odstavec g, h, a k. Zároveň se navrhuje upřesnit odstavec l a to takto:

– poskytování služeb pro zemědělství, zahradnictví, rybníkářství lesnictví a myslivost;

– výroba krmiv, krmných směsí, doplňkových látek a premixů;

– zprostředkování obchodů a služeb;

– velkoobchod a maloobchod;

– skladování, balení zboží, manipulace s nákladem a technické činnosti v dopravě;

– pronájem a půjčování věcí movitých;

– pronájem nemovitostí, bytů a nebytových prostor;

– poradenská a konzultační činnost, zpracování odborných studií a posudků;

– služby v oblasti administrativní správy a služby organizačně hospodářské povahy;

Zdůvodnění: Činnosti, které neprovozuje uvedené v odstavcích g, h a k se navrhuje vypustit. Činnosti v odstavci l ŽIVA v současnosti aktivně provozuje, a proto i o ně rozšiřuje předmět činnosti podnikání, tak jak to vyžaduje novela ZOK:

V článku 6 se navrhuje vypustit odstavec 6, 7 a 8.

Důvodem je, že otázky základního kapitálu jsou řešeny v ZOK a nemusí tedy být ve stanovách.

V článku 7 se navrhuje vypustit odstavec 2, 3 a 4. Tyto odstavce nahradit textem v odstavci 2: Zvýšení základního kapitálu se provede podle ustanovení § 474 až § 510 ZOK.

Zdůvodnění: Je zbytečné do stanov opisovat zákon.

Článek 11 se navrhuje celý vypustit.

Zdůvodnění: Všechny vklady byly upsány při založení společnosti a nejsou žádné nesplacené dluhy z úpisu akcií.

V článku 12 se navrhuje doplnit do seznamu akcionářů emailovou adresu, kterou akcionář sdělí.

Zdůvodnění: Pro zkvalitnění komunikace s akcionářem je navrhováno vést v seznamu akcionářů emailovou adresu. Pokud jí akcionář sdělí, tak bude veškerá komunikace ze strany a. s. probíhat elektronicky.

V článku 13 je navrhováno vypustit odstavec 2.

Zdůvodnění: ZOK přesně uvádí způsob převodu akcií, který nevyžaduje žádnou písemnou smlouvu.

Článek 13 odstavec 5 navrhujeme doplnit povolení souhlasu k převodu akcií i na společnost DAP Agro, s. r. o. IČ: 17420067.

Zdůvodnění:Tímto rozšířením se dává souhlas k převodu akcí i na dceřinou společnost DAP Agro, s. r. o., tak jako je poskytnut souhlas k převodu akcií na dceřinou společnost AGRIA Klášterec, s. r. o.

V Článku 15 odstavce 4 se navrhuje doplnit slovo slovní spojení „Návrhy a protinávrhy k záležitostem ….“

Zdůvodnění: Jedná se o doplnění práv akcionáře, že může podávat nejen protinávrhy ale i návrhy.

V Článku 18 se navrhuje vypustit slovo „úředně“.

Zdůvodnění: Vypouští se povinnost akcionáře (fyzické osoby), prokazovat se úředně ověřenou plnou mocí, pokud někoho zmocňuje k zastupování na VH. Pro usnadnění zajištění účasti.

V Článku 19 odstavce o se navrhuje navýšit investiční akci, o které rozhoduje VH z 15 mil. Kč na 30 mil. Kč bez DPH.

Zdůvodnění: Vzhledem k zajištění některých investičních akcí se navrhuje ponechat kompetenci představenstvu. Dříve navržená částka 15 mil. Kč. Je již za dobu, i díky inflaci, by znamenala časté svolávání VH. Zároveň dochází k upřesnění o částku o DPH.

Článek 21 odstavec 1 se navrhuje doplnit možnost rozesílání pozvánek na VH i o elektronickou formu, na adresu, kterou akcionář sdělil a je vedena v seznamu akcionářů.

Zdůvodnění: Tento návrh doplňuje změnu v článku 12 a umožňuje zasílat pozvánky elektronickou formou a ke snížení nákladů spojených s pořádáním VH.

Článek 31 se v odstavci 5 se navrhuje zvýšit limit při schvalování úvěru nad 6 mil. Kč včetně DPH.

Zdůvodnění: Tímto se umožňuje vrcholovému managementu rozhodovat o investicích do výše uvedené částky. V případě je-li vyšší je nutné jí schválit představenstvem.

Článek 40 je navrhováno zrušit rezervní fond a tvořit fondy ze zisku.

Zdůvodnění: ZOK neukládá povinnost společnosti tvořit rezervní fond. VH může rozhodnout o vytvoření fondů ze zisku a pravidla jejich čerpání a použití stanový představenstvo.

V článku 42 v odstavci 1 se navrhuje vypustit bod a).

Zdůvodnění: Jelikož tento návrh stanov navrhuje zrušení rezervního fondu, proto o něm dál nebude rozhodováno.

V odstavci 2 tohoto článku se navrhuje slovní spojení „z rezervního fondu“ a to i z výše uvedených důvodů.

V nově vzniklém článku 43 je konstatováno, že společnost, jako taková, se plně podřizuje ZOK jako celku.

Zdůvodnění:

Je navrhováno v zájmu posílení právní jistoty, aby se společnost změnou stanov podřídila ZOK jako celku. Do budoucna se tak vyloučí souběh aplikace ZOK s některými ustanoveními obchodního zákoníku, který byl již zrušen, ale ve vztahu ke společnostem, které se ZOK nepodřídí, se podle §777 odst. 4 ZOK má zato, že obsahem jejich stanov jsou i dosavadní ustanovení obchodního zákoníku, která upravovala práva a povinnosti akcionářů, pokud tato ustanovení nejsou v rozporu s donucujícími ustanoveními ZOK nebo se od nich akcionáři ve stanovách již neodchýlili. Podřízením společnosti ZOK jako celku bude zajištěno, že se společnost bude řídit výhradně právní úpravou obsaženou v ZOK, což vyloučí případné výkladové problémy, jakou právní úpravu (zda obchodní zákoník či zákon o obchodních korporacích) na tu kterou právní otázku týkající se společnosti použít.

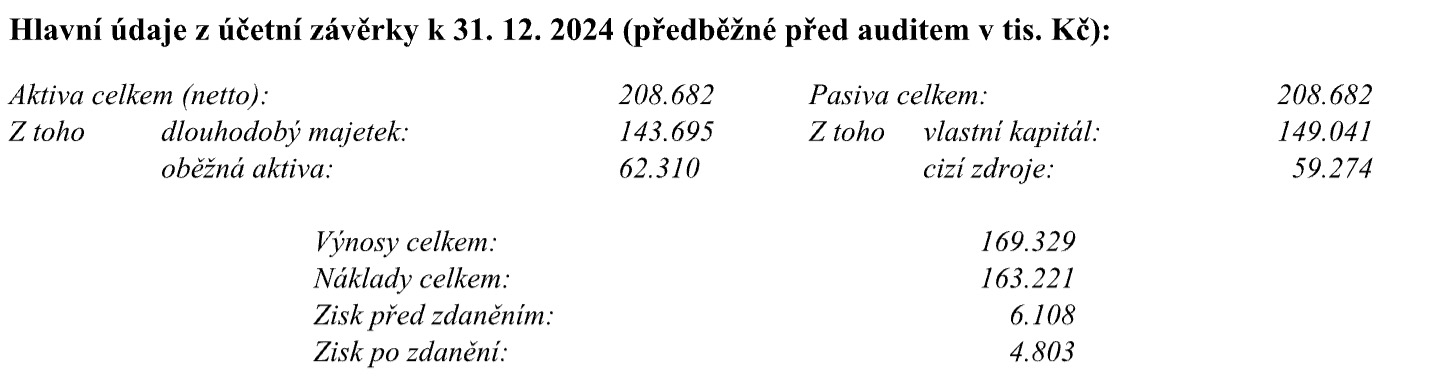

Hlavní údaje z účetní závěrky k 31. 12. 2024 (předběžné před auditem v tis. Kč):

Představenstvo ŽIVA zemědělská obchodní, a.s.